NBA下注(中国)官网 长鑫IPO利好落地、券商股行情异动后归于粗拙, 板块还有些许思象空间?

界面新闻记者|孙艺真

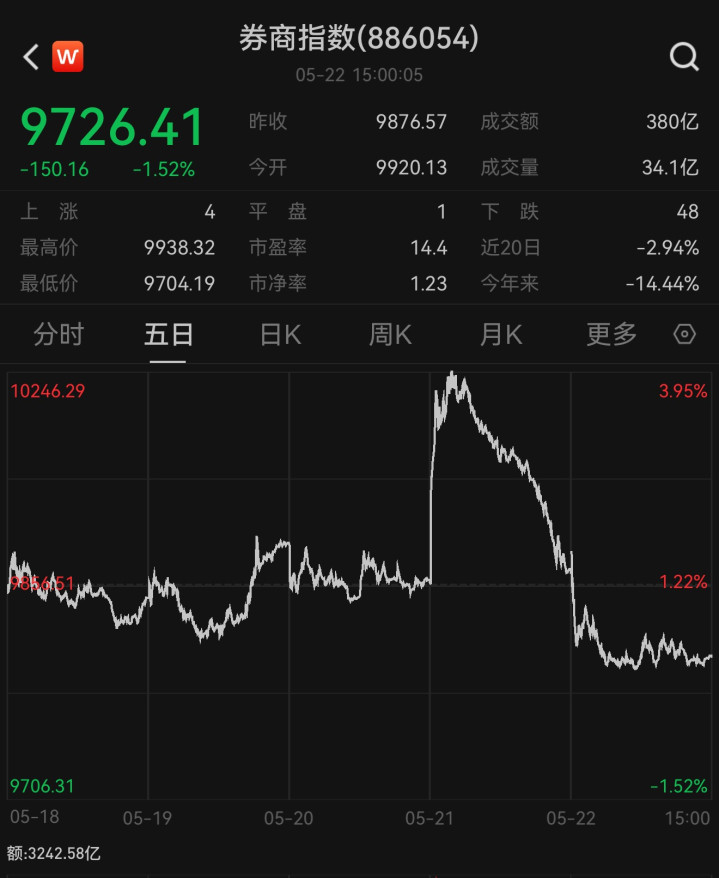

本周(5月18日至5月22日),千里寂已久的券商股倏得迎来异动拉升,却在移时冲高后快速回落,成为本周A股商场最具话题性的板块。

复盘本周券商股异动始末,5月18日至5月20日,券商股举座奴隶大盘波动,5月21日,券商股在科技股治愈的布景下逆势拉升,走出零丁行情,随后小幅回调,周五不息回落。不外,5月22日,券商板块便启动出现分化,前期涨幅系数回吐泰半。

音问面上,长鑫科技定于于5月27日上会审议,这家国产DRAM巨头的招股书骄横,7家上市券商通过商场化股权投资、产业基金参股等形势置身其推动名单。

2026年以来,券商板块举座上却走出了“事迹狂飙、股价低迷”的行情,成为A股商场最平定的板块之一。

适度5月22日收盘,Wind券商指数(886054)年内已跌去14.44%,当日,50多只券商股中仅3只实现高涨,与此前的高增事迹造成忽视背离。这轮券商股价异动,能否演变为趋势性估值配置?投资者应怎样领会券商板块的科创属性和弹性?

“咱们近期看到了长鑫科技IPO预期对部分券商股价的显赫提振,相通有着显赫弹性的案例相对有限,盈利孝顺判断上应联结要点步地和常态化弹性预期。”国泰海通非银分析师刘欣琦暗意。

他以为,“梳理现在科创板IPO列队步地中模拟市值100亿以上的公司情况。发现相通招商证券(600999.SH)、华安证券(600909.SH)投资长鑫科技而有显赫弹性的案例并未几,广发证券(000776.SZ)、中信证券(600030.SH)、招商证券等券商在部分大型拟IPO步地中有一定参股。”

除长鑫科技这一案例外,科创板跟投轨制条款保荐机构必须参与政策配售,现时,部分券商直投聚焦早期硬科技、联动投行业务的旅途已累积丰厚浮盈,此外,券商通过另类投资子公司、私募股权平台等形势布局硬科技赛谈的案例已批量袒露,关联浮盈何时传导至股价成为商场关怀焦点。

证实长江证券研报此前测算,中信证券、华泰长入、国泰海通(601211.SH)、中信建投(601066.SH)2025年科创板跟投首日收益分手达到13.6亿元、7.3亿元、3.0亿元、2.2亿元,共计占全行业跟投收益的82.6%。

“券商直投浮盈丰厚但退出周期偏长,对券商股估值的援手作用有限且存在不战胜性。”天神投资东谈主郭涛在继承界面新闻采访时以为。

米兰体育MiLan(中国)官网首页南开大学金融发展扣问院院长田利辉向界面新闻指出,浮盈是公允价值计价的“影子利润”,其退换为估值援手需穿越三重过滤。“第一重是本领与流动性折现,锁如期和流动性扣头使账面隆盛须打七五折,与实质收场有在显赫温差。第二重是周期检会,这磨真金不怕火券商退出择时才气。第三种亦然根人道的,是盈利属性的再认证,商场需确信这些收益不是一次性风投暴利,而是可复制、平滑的产业投资租值,方能从周期折价转向产业溢价。”

近期,NBA下注多家机构就券商板块后续走势张开强烈辩白,商场对“牛市旗头”何时追忆存在不合。

看多的一方,主要从估值底部和催化要素出手。摩根士丹利以为,跟着A股IPO募资回暖、商场成交额走高,国内券商板块估值具备重估空间,守护对中金公司H股、中信证券A股的增捏评级。

长江证券分析师吴一凡、戴永飞明确指出,2026年要爱好券商投行拐点及科创板跟投。“跟着商场交投及职权自营基数走高,传统经纪及自营收入弹性豪放布景下,投行承销收入及跟投收益有望成为券买卖绩的进军旯旮增量。详尽来看,看好投行业务回暖及科创板跟投收益改善带来的事迹增量。”

“非银板块频频承担着‘春江水暖鸭先知’的领涨脚色,但如今商场已步入‘仲夏’,板块的估值依旧处于‘冰点’,咱们以为该背离或将难以捏续。”中泰证券非银分析师葛玉翔以为,2026年一季度上市券买卖绩举座强盛,重复现时商场风险偏好提高,以及上市券商板块处于历史估值相对低位,看好板块契机。他进一步指出,估值上,现时券商板块PB仅1.3倍,与强基本面改善预期背离,再融资扰动消化收场,重复“十五五”金融强国、并购重组、养殖品扩容、再融资松捆等政策催化,将迎来系统性重订价。

中邮证券分析师王泽军以为,现时流动性环境对券商板块偏利好。货币商场利率低位沉稳,债券商场收益率悠扬偏弱,为券商自营投资(尤其是固收部分)提供了沉稳的运营环境。现时券商板块行情与一季度多数高增的事迹、捏续活跃的商场环境造成彰着背离,可能存在一定估值配置空间。

中信建投也指出,尽管行业基本面全面向好,但板块估值与事迹出现显赫背离,估值处于历史低位,行业正处于强周期底部考据期。

同期,偏严慎的一方,则更关怀券商β属性弱化的深层逻辑。

东吴证券非银分析师孙婷向界面新闻领会了券商β属性弱化的原因。她指出,一是重成本目的模式下,两融和股票质押等成本糜掷性业务利差捏续缩窄,显赫拉低券商ROE(净财富收益率)水平;二是券商杠杆率仅4倍,远低于国际投行(基本在10倍以上),ROE核心更低;三是自营方针性头寸镌汰,券商通过增配高股息财富和固收家具平滑事迹波动,导致事迹弹性镌汰;四是股权养殖品等礼貌仍较多,能拉高ROE的增量业务较少。

中信建投非银分析师赵然以为,券商股价低迷,原因之一是成本商场将2026年一季度的事迹高增界说为“一次性事件”,而非新一轮行业景气周期的首先。瞻望后市NBA下注(中国)官网,或需要荟萃2-3个季度的事迹超预期,才能破损商场对行业盈利见顶的固化判断。