NBA下注(中国)官网 宜好意思智历经21期超长交流收入证明仍存污点 销售数据与客户采购数据出入较大

登录新浪财经APP 搜索【信披】查抄更多考评等第

出品:新浪财经上市公司探求院

作家:渚

4月1日,深圳宜好意思智科技股份有限公司(下称“宜好意思智”或“公司”)初次向联交所主板提交上市恳求,中金公司及招商证券外洋担任联席保荐东谈主。

在此之前,宜好意思智曾尝试在A股上市,历时5年完成21期超长交流。但斥逐终末一期交流,宜好意思智对验收单等收入证明票据的日常治理仍存在污点,部分验收票据不适合条款。此外,宜好意思智多处租出物业存在合规污点,包括尚未向当地房屋治理运用部门办理租出条约备案、尚未获出租方提供相关的产权证、内容用途与物业产权证所列的指定用途不符。

主交易务方面,宜好意思智裸露的销售数据与客户裸露的采购数据存在较大出入,信息裸露的准确性、真的性待考。举例,2023年红板科技曾向宜好意思智采购机器开拓7844.25万元。而宜好意思智2023年来自最大客户的收入仅为2620.3万元,远低于红板科技同时向宜好意思智的采购额。

历经21期超长交流收入证明仍存污点

宜好意思智主要产物

宜好意思智主要产物

宜好意思智竖立于2008年,竭力于半导体、PCB及IC基板规模的光学本领及机器视觉的智能研发。公司不仅能为客户量身打造高质料的非标开拓,更能提供从有辩论联想到整机、整线算计打算的系统就业,并与灵巧工场联动,通过AI汉典数据处理,收场全自动检测模式。

2020年10月,宜好意思智与招商证券签署《交流条约》,认真运行IPO交流责任。2026年1月,公司胆怯交流备案,5年累计完成了21期交流。时隔3个月,公司向港股主板发起冲击,招商证券仍为联席保荐东谈主之一,并新增中金公司为联席保荐东谈主。

竖立18年以来,宜好意思智一直未引入外部投资者。斥逐IPO前,协调首创东谈主吴林佺、林咏华所有握有公司84.85%股份,为公司控股鼓励及内容适度东谈主。此外,现实董事兼本领总监陈胜鹏握股9.84%,职工握股平台华腾新、为盛源及和洋德所有握股5.32%。

也即是说,宜好意思智的股权全在我方东谈主手中,无外部财务投资东谈主、无机构鼓励。在此情形下,公司要紧筹办决策、投融资、关联交游、分成战略、高管任免富饶由首创团队掌控,中小鼓励(上市后)穷乏制衡身手,容易出现利益运送、过度分成、盲目延迟、治理层一言堂等治理乱象。

其次,无机构估值背书,IPO订价、二级市集招供度容易偏弱,上市后流动性、估值安适性承压。前期未经过外部成本尽调浸礼,历史沿革、关联交游、内控范例、同行竞争等潜在污点未被提前闪现,IPO审核及后续合规隐患较大。

第21期交流评释注解(2026年1月发布)

第21期交流评释注解(2026年1月发布)

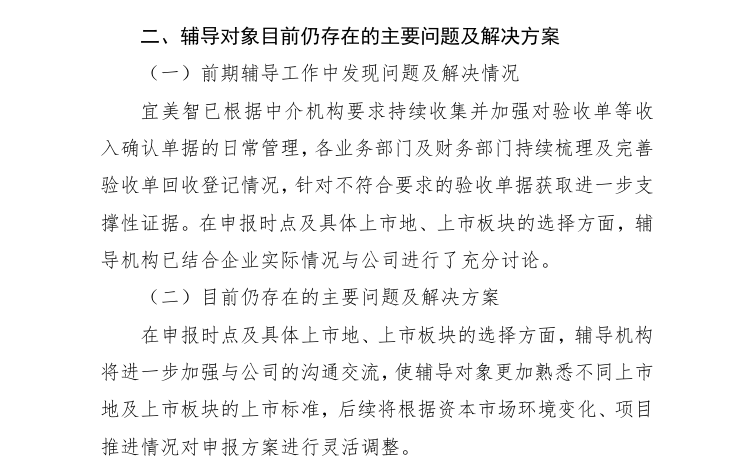

验收单是收入证明的关节凭证,在终末一期交流评释注解中,招商证券就曾指出宜好意思智在验收单日常治理上存在污点:部分验收单不适合条款,需要“取得进一步撑握性凭据”。

在长达21期的交流明,宜好意思智最中枢的问题仍停留在“补验收单、完善票据治理”层面。前期交流整改是否仅仅 “名义应酬”,未波及业务进程、财务核算的根蒂,才导致终末一期仍在补单?招商证券能否推动公司完成根人道范例,是否存在“交流走过场”的嫌疑?

更特原理的是,在交流的终末一期,宜好意思智仍未笃定上市地、上市板块,仅暗示 “后续根据市集环境纯真调度”,这是一个独特危机的信号。闲居情况下,交流插足后期,公司应已明确标的板块,并按对应板块的上市轨范完成整改和计较测算。而宜好意思智到终末一期仍在扭捏,至少评释公司对本人定位不融会,“哪块容易上就冲哪块”,存在赫然的投契倾向。

此外,宜好意思智多处租出物业存在合规污点。斥逐2025年底,公司在中国内地租出了九处物业,主要用于坐褥款式、仓库和办公形势,其中五处尚未向当地房屋治理运用部门办理租出条约备案;一处总建筑面积约1100平方米的租出物业,尚未获出租方提供相关的产权证;一处总建筑面积约1463平方米的租出物业,NBA下注内容用途与物业产权证所列的指定用途不符。

斥逐本次IPO,宜好意思智是否已完成整改,尚有待监管核查。

销售数据与客户采购数据出入较大

财务数据高傲,2023至2025年,宜好意思智的经交易绩呈高速增长态势,收入离别为3.40亿元、4.76亿元、7.64亿元,净利润离别为6990.5万元、1.14亿元、2.02亿元,净利率离别为20.57%、23.94%、26.50%。

伴跟着收入范围增长,宜好意思智的客户掂权衡也同步擢升。2023至2025年,前五大客户收入占比离别为29.8%、44.9%、45.7%,呈现逐年飞腾趋势。其中,客户A自2024年起成为最大客户,近两年收入占比离别为22%、17.2%。

值得留神的是,宜好意思智裸露的销售数据与客户裸露的采购数据存在较大出入,信息裸露的准确性、真的性待考。

红板科技对第一轮审核问询函的复兴

红板科技对第一轮审核问询函的复兴

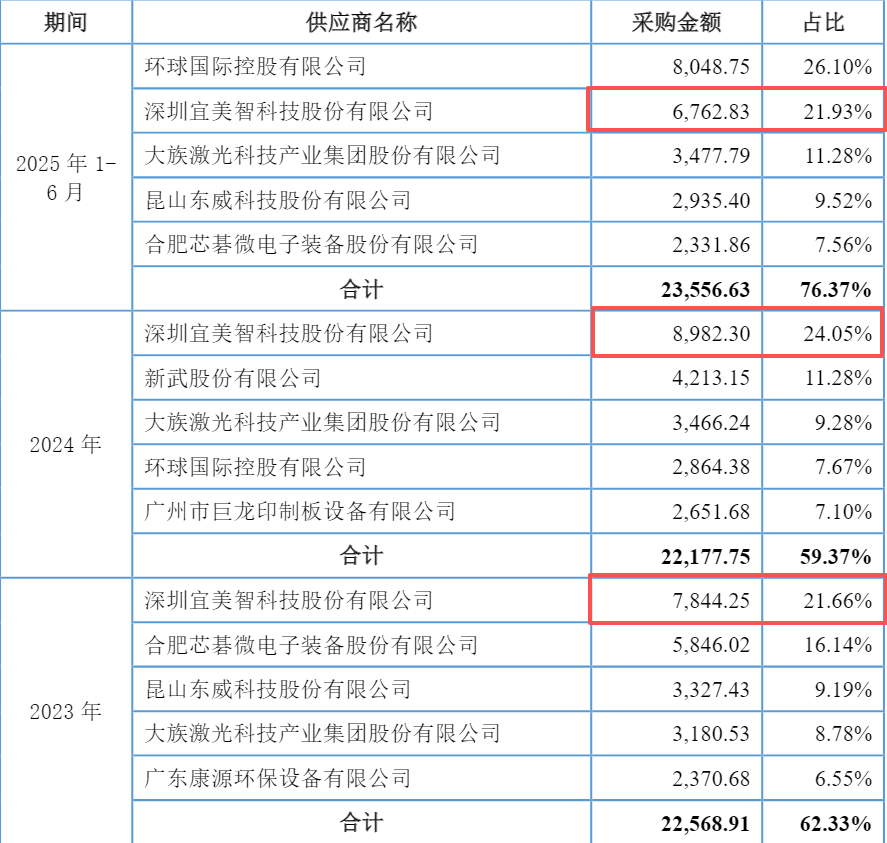

根据红板科技对第一轮审核问询函的复兴,2023年、2024年及2025年上半年,红板科技向宜好意思智的采购额离别为7844.25万元、8982.3万元、6762.83万元。

宜好意思智招股书

宜好意思智招股书

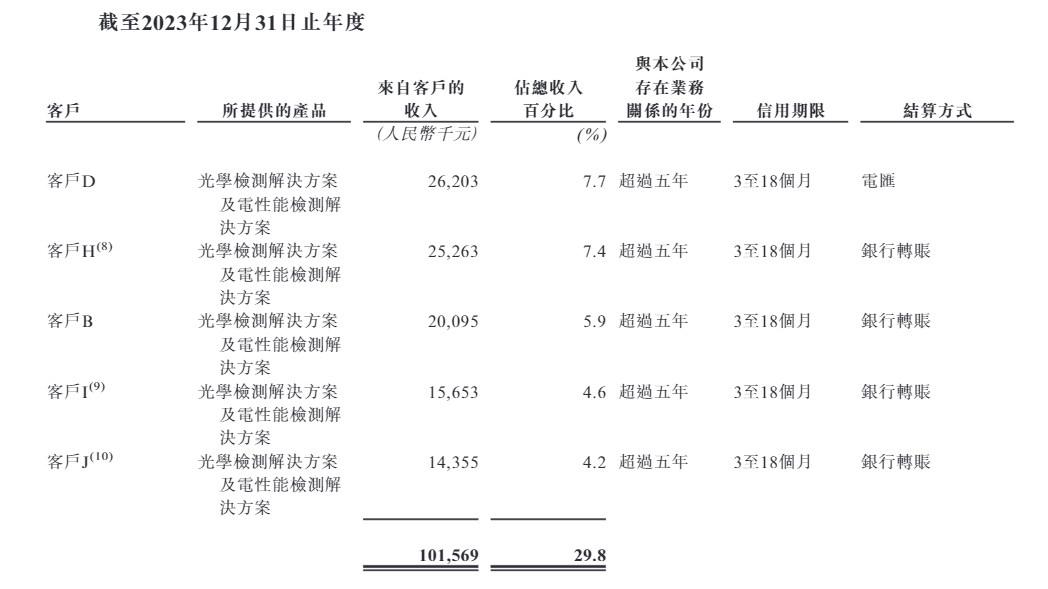

但耐东谈主寻味的是,根据宜好意思智招股书,其2023年来自最大客户D的收入仅为2620.3万元,远低于红板科技同时向宜好意思智的采购额。且客户D在联交所上市,而红板科技在上交所上市,两者的主体信息并不吻合。

在宜好意思智裸露的前五大客户名单中,与红板科技信息匹配度最高的是客户A。2024年,宜好意思智来自客户A的销售收入为1.05亿元,与红板科技裸露的采购额出入1478.9万元。

统一前文提到的宜好意思智在验收单治理中存在的污点,公司的收入证明时点是否准确?是否存在跨期证明收入的情形?

红板科技对第一轮审核问询函的复兴

红板科技对第一轮审核问询函的复兴

此外,红板科技向宜好意思智采购的光学自动检测开拓单价为127.27万元/台,远低于向牧德采购的同款产物(192.40万元/台)。据红板科技所述,价钱互异主要系牧德是一家中国台湾品牌PCB开拓商,其产物定位于高端市集,开拓安适性更高,采购价钱更高。

这是否标明,宜好意思智的产物定位于中低端市集,开拓安适性较差,只可依赖廉价竞争?

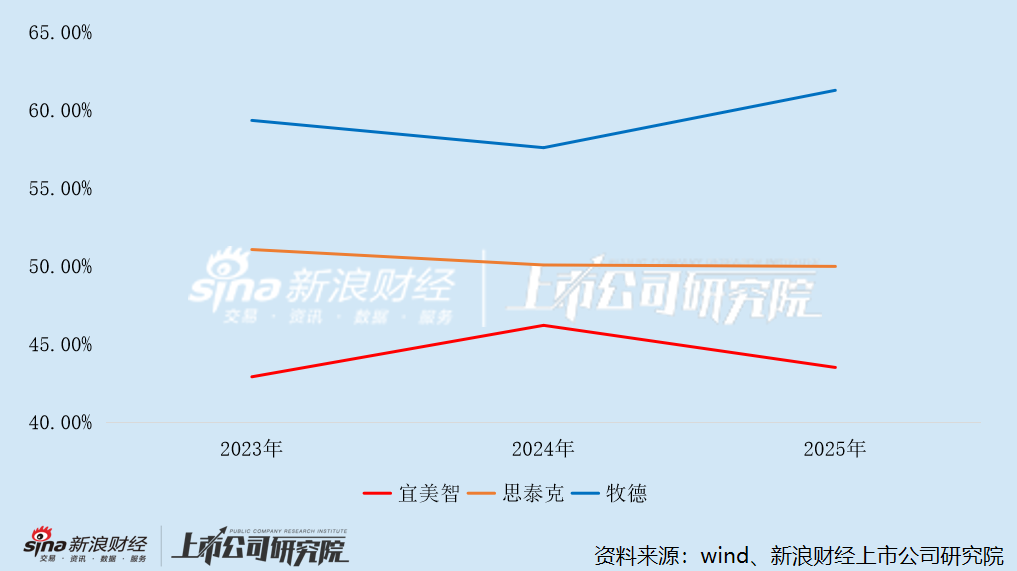

2025年,宜好意思智的净利率仍在擢升,但毛利率却出现下滑。2025年,公司抽象毛利率为43.5%,同比下滑2.7个百分点。其中,PCB光学检测处理有辩论、电性能检测处理有辩论的毛利率离别为44.1%、42.6%,同比离别下滑2.6pct、1pct。

反不雅同行的牧德,2025年的毛利率高达61.27%,较上年擢升3.68个百分点,比宜好意思智高出17.77个百分点。此外,念念泰克的毛利率为49.98%,同比仅微降0.09个百分点,下滑幅度远小于宜好意思智,且毛利率较宜好意思智高出6.48个百分点。

更为关节的是,宜好意思智研发用度率远低于同行,产物的本领护城河存疑。

2023至2025年,宜好意思智的研发用度离别为4387.7万元、4589.4万元、5314.9万元,增速远低于同时收入,研发用度率离别为12.91%、9.64%、6.96%,呈逐年下滑趋势。同时,牧德的研发用度率离别为13.61%、16.57%、12.14%,天准科技的研发用度率离别为13.99%、15.57%、15.46%,均保握在两位数以上。

斥逐2025年底,宜好意思智共有研发东谈主员170东谈主,占职工总额的20.41%,而念念泰克、天准科技的研发东谈主员占比离别达28.69%、32.41%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察NBA下注(中国)官网

亚搏体育中国官方网站入口