NBA下注(中国)官网 清越科技财报作秀或折射核查防地失守,广发证券刘世杰与赵瑞梅及立信所许培梅与顾欣履职尽职疑似存残障

登录新浪财经APP 搜索【信披】搜检更多考评等第

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:基本面解码

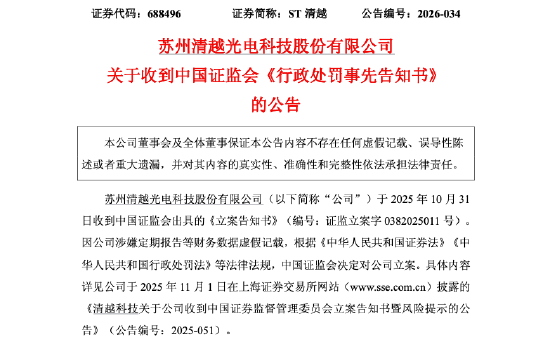

2026年5月8日,中国证券监督经管委员会(以下简称“证监会”)肃穆下发《行政处罚预先陈评话》,针对苏州清越光电科技股份有限公司(以下简称“清越科技”,股票代码:688496.SH)系统性财务作秀与诓骗刊行案件作出严厉惩处。这家于2022年12月28日顺利登陆科创板并完了超募的面板制造企业,在短短三年多的时期内,因触及首要不法强制退市情形,面对被上海证券交易所照章清出成本市集的结局。证监会查明,清越科技在2021年度、2022年度及2023年半年度讲述中,通过诞妄销售、少计减值、归隐退税等多种恶劣技能,累计虚增利润逾亿元。

清越科技造谣销售致逻辑失效,广发刘世杰赵瑞梅与立信许培梅顾欣疑似尽调缺失

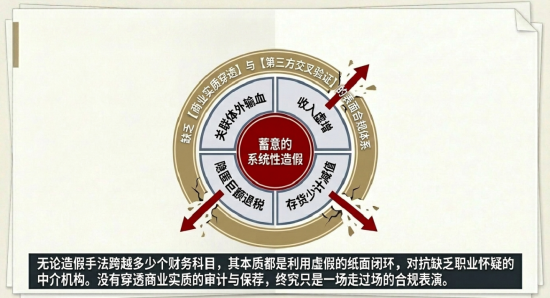

清越科技的利润驾御技能聚积了其IPO陈诉期(2021年度)及上市后的要道功绩甘愿期(2022年度至2023年上半年)。其作秀手法并未停留在复杂的繁衍金融用具或跨国成本运作,而是接收了最为传统却被明令拒接的“诞妄销售”与“跨期谐和”技能。广发证券保荐代表东谈主刘世杰、赵瑞梅与立信署名管帐师许培梅、顾欣在中枢收入科方针真确性考据上疑似存在首要的法子履行缺失。

从证监会线路的数据推演,清越科技在各讲述期的利润虚增呈现出对当期功绩的决定性影响,其财务报表的基本面已被完全诬陷。

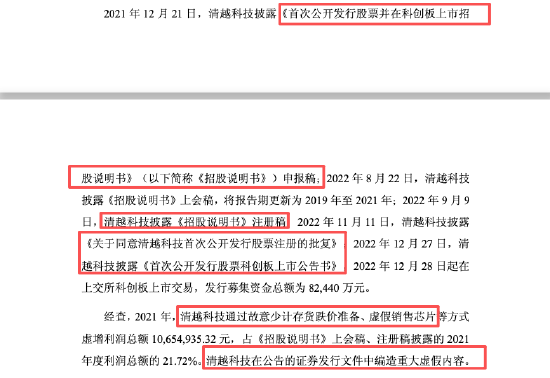

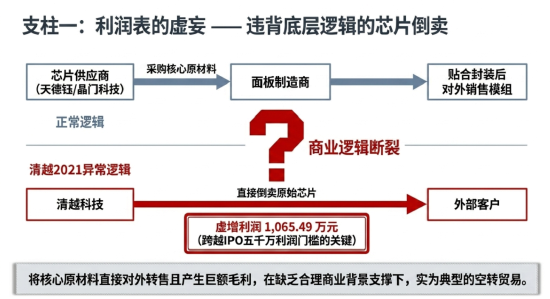

在2021年IPO冲刺的要道节点,清越科技通过“诞妄销售芯片”等表情虚增利润总数1065.49万元。从自满面板行业的底层买卖逻辑交叉磨练,清越科技的主营业务为PMOLED、电子纸模组及硅基OLED等自满器件的分娩。在平素的供应链体系中,自满驱动芯片(如由天德钰等供应商提供的电子纸驱动芯片、晶门科技提供的PMOLED驱动芯片)乃是刊行东谈主必须向外采购的中枢原材料。面板制造商频频当作芯片的最终迫害方,将其与玻璃基板或柔性薄膜贴合后对出门售模组。

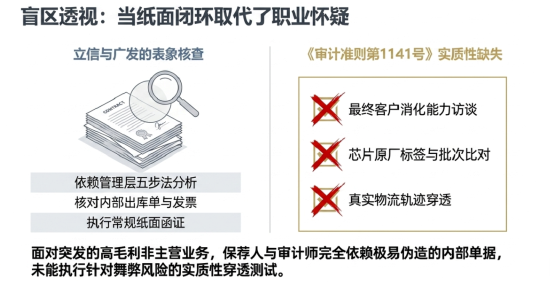

但是,清越科技在2021年报表中却离奇地阐明了高额的“芯片销售”利润。将中枢原材料平直对外进行贸易转售,且产生足以阁下IPO审核利润门槛(频频为扣非净利润5000万阁下)的多数毛利,这在枯竭合理买卖配景的复古下,极偶而率属于典型的“空转贸易”或“虚增收入”。立信管帐师事务所的署名管帐师许培梅、顾欣在2022年度审计讲述中,明确将“收入阐明”列为要道审计事项,并声明履行了“中项目本检验销售公约、对公约进行‘五步法’分析、查对发票及出库单、就交易金额进行函证”等审计法子。但在本质审计轨迹中,面对刊行东谈主一会儿出现的非主营业务且高毛利的“芯片销售”,审计师疑似完全依赖了刊行东谈主里面生成的出库单与极易被伪造的销售公约,未能履行更为实质性穿透测试。

依据《中国注册管帐师审计准则第1141号——财务报表审计中与作弊联系的行状》,当识别出卓越的、偶发的且对利润孝顺巨大的交易时,审计师应当保执高度的行状怀疑。倘若许培梅与顾欣能够蔓延履行哪怕最基础的买卖实质访谈、穿透核查最终客户对芯片的本质消化智商,或者交叉比对芯片采购入库与销售出库的批次、原厂标签及物流轨迹,这种基于纸面单子的诞妄芯片销售骗局将坐窝败露。广发证券保荐代表东谈主刘世杰、赵瑞梅当作全面尽调的第一行状东谈主,在《招股诠释书》中对该部分卓越收入的合感性背书,数据矛盾致逻辑失效,昭着抵抗了《证券刊行上市保荐业务经管观点》中保荐东谈主应有的勤恳尽职与审慎核查义务 9。

清越科技存货跌价背离周期,广发刘世杰赵瑞梅与立信许培梅顾欣疑似未审慎评估

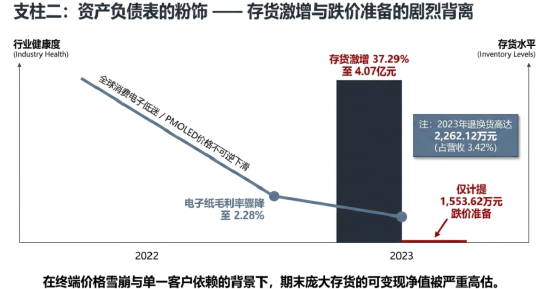

除了通过诞妄销售平直粉饰收入表,清越科技另一项中枢的利润驾御用具是钞票欠债表端的“罕见少计存货跌价准备”与“少计应收账款减值损失”。在2023年度问询回应公告中线路,清越科技2023年末存货余额高达4.07亿元,较上年末2.96亿元大幅激增37.29%,但2023年度计提的存货跌价准备仅为1553.62万元。而在作秀被查实的2021年至2023年上半年时间,清越科技执续利用少计提减值来作念大账面钞票与当期利润。

消费电子上游面板行业具有本事迭代极快、家具质命周期短且降价飞速的行业特征。2022年及2023年,群众消费电子市集执续低迷,清越科技的PMOLED家具价钱合座呈现不成逆的下滑趋势;同期,其电子纸业务过度依赖单一客户(汉朔科技,2023年销售收入占比极高),且电子纸业务的毛利率已骤降至简单的2.28%。在末端家具销售价钱雪崩、客户采购鸿沟缩减,且公司2023年度发生高达2262.12万元退换货(占全年营业收入3.42%)的宏不雅与微不雅配景下,期末庞杂存货的瞻望可变现净值(NRV)势必大幅低于其账面成本。

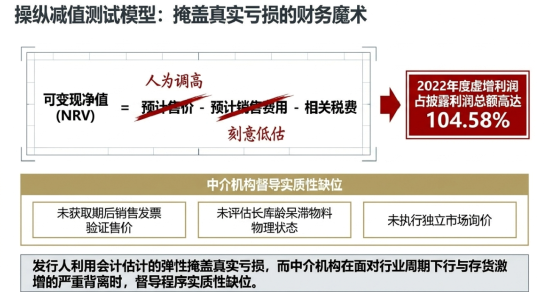

立信署名管帐师许培梅、顾欣在面对存货高企且卑鄙需求急剧萎缩的产业环境下,疑似未对刊行东谈主经管层提供的存货跌价测试模子进行合理的假定挑战。按照《企业管帐准则第1号——存货》的章程,存货跌价准备应按单个存货项方针成本高于其可变现净值的差额索求,瞻望可变现净值应当以钞票欠债表日后的本质销售价钱或公约价钱为基础详情。审计师本应通过获得期后销售出库发票、评估库龄较长的呆滞物料状态、并并吞高额的退换货率调整瞻望售价,来从头复核减值测试。

但是,清越科技在2022年度虚增利润占线路利润总数的比例高达104.58%,这可信地标明其过去的真确利润早已跌入亏损区间。经管层恰是通过在里面减值测算表中东谈主为调高瞻望售价、低估销售用度,或遁藏残次品及退货家具的真确物理状态,从而遁入了数千万元的减值损失。保荐东谈主刘世杰与赵瑞梅在执续督导时间,面对行业周期下行、毛利率濒临盈亏均衡点与公司存货激增的严重背离表象,未能通过零丁的现场突击盘货、市集零丁询价及同业可比公司数据分析识别出该首要诞妄述说风险,其财务分析与督导法子疑似存在实质性的缺位。

清越科技退税归隐与总数法错报,广发刘世杰赵瑞梅与立信许培梅顾欣或存核查盲区

除平直的财务科目作秀与管帐测度驾御外,清越科技在税务合规处理与贸易类业务收入阐明步履上的首要非法,进一步败露了其财务系统内控的形同虚设以及驾御利润的刻意性。立信署名管帐师许培梅、顾欣及保荐东谈主刘世杰、赵瑞梅在审计把柄的获得与专科判断上,疑似存在不成淡薄的盲区与不详。

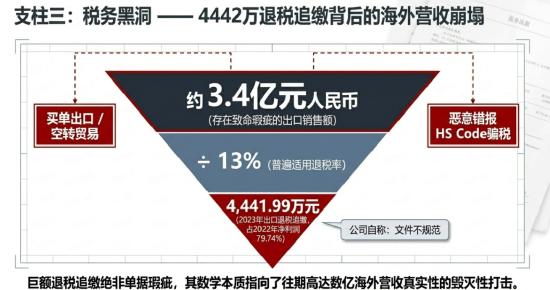

根据证监会《行政处罚预先陈评话》线路,2023年,清越科技未实时线路补缴高达4441.99万元的出口退税款事项,该遁藏金额占其2022年经审计净利润的总共比例高达79.74%。在后续的公司公告中,清越科技试图将其淡化,解说称由于义乌清越(全资子公司)联系文献不表率,被税务局拒却发票整改提倡,被动通过升值税留抵抵欠税款表情交纳,并承认正融合海关针对子系入口关税、升值税及滞纳金进行调查。

在中国的税务及海关监管框架下,高达4442万元的出口退税被追缴,绝非一句跟跟蜻蜓点水的“文献不表率”不错遮拦。按照遍及适用的13%出口退税率反向推算,NBA下注(中国)官网入口4442万元的退税款意味着对应着约3.4亿元东谈主民币的出口销售额存在严重短处。海关与税务机关开动追缴法子,频频指向两大合规致命伤:其一,涉嫌诞妄出口(如报关单证作秀、无真确物流流转、或资金未发生跨境回流),即俗称的“买单出口”或“空转贸易”;其二,家具归类(HS Code)坏心错报或利用原产地规章骗取国度退税。

不管属于哪种情形,这齐对清越科技往期线路的国外营业收入的真确性组成了废除性打击。立信管帐师许培梅、顾欣在2022年度审计讲述中,明确声明外售收入“于出口报关时或在托福后或在验收后阐明”,并查对了出库单等单子。但是,面对占比如斯之高且存在致命税务短处的国外业务,审计师疑似未能有用履行与海关数据及税务陈诉系统的交叉互证。举例,审计师是否通过“中国电子港口系统”平直索求并查对原始报关电子数据?是否向当地外汇经管局核实了外汇出入的真确性及匹配度?当税务局在2023年条目补缴税款时,该事项已明确组成可能导致公司发生首要经济利益流出的“或有事项”及《企业管帐准则第29号——钞票欠债表日后事项》章程的期后调整事项,但审计师与保荐东谈主均未能督促经管层在财务报表中实时计提瞻望欠债并对外皮露,导致信息披透露现诞妄纪录与遗漏。

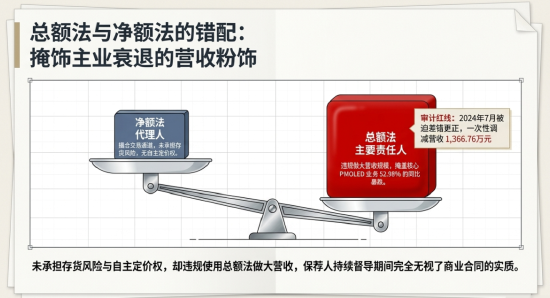

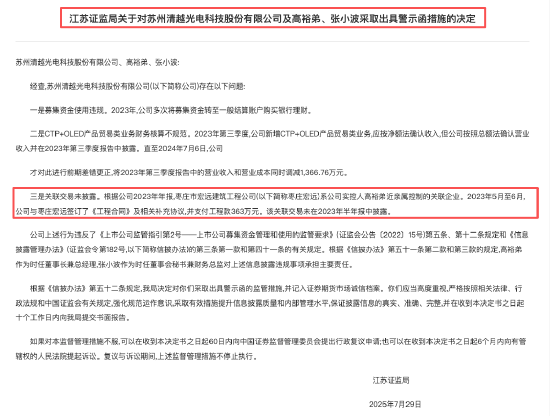

此外,江苏证监局下发的警示函亦揭露,2023年第三季度,清越科技新增CTP+OLED家具贸易类业务,按照看帐准则应按净额法阐明收入,但公司却非法按照总数法阐明营业收入,直至2024年7月才进行前期差错转变,一次性调减营业收入和营业成本1366.76万元。在《企业管帐准则第14号——收入》的框架下,鉴识“主要行状东谈主(适用总数法)”与“代理东谈主(适用净额法)”的中枢判断圭臬在于企业在向客户转让商品前是否领有对该商品的打消权(包括承担主要行状、存货风险及领有自主订价权)。清越科技新增的贸易类业务,骨子上只承担了撮合交易的通谈职能。在2023年主营PMOLED业务大幅下滑(营收同比下落52.98%)的巨大压力下 6,经管层存在极其厉害的动机利用总数法来粉饰报表、作念大营收鸿沟以遮拦中枢业务的衰竭。刘世杰、赵瑞梅在执续督导审阅季度讲述时,面对一会儿激增且毛利率极低的贸易收入,疑似失去了应有的财务明锐度,未能根据买卖公约实质创新这一赫然的财务作弊活动。

清越科技关联网络与公约诈欺交汇,广发刘世杰赵瑞梅及立信许培梅顾欣或未予穿透

在成本市集审核与合规体系中,关联方及关联交易的准确识别与好意思满线路是迂腐大鼓吹利益运送、资金占用与体外资金轮回的中枢防地。清越科技不仅在招股书中归隐了复杂的关联买卖网络,上市后更是连气儿爆发未线路的荫藏关联交易,以致深度卷入了波及另一家上市公司的多数公约诈欺案。

根据江苏证监局2025年8月的调查,2023年5月至6月时间,清越科技与枣庄市宏远建树工程公司(以下简称“枣庄宏远”)缔结《工程公约》并支付工程款363万元。枣庄宏远系清越科技本质打消东谈主兼董事长高裕弟嫡支属平直打消的关联企业。这笔金额固然在公司合座钞票鸿沟中占比不高,但这笔明确的关联交易却被清越科技在2023年半年报中刻意遁藏、未予线路。依据《上市公司信息线路经管观点》及《企业管帐准则第36号——关联方线路》,识别并好意思满线路关联方是公司解决的底线。署名管帐师许培梅、顾欣在出具内控审计讲述或履行半年报审阅时,疑似未能严格履行针对董监高嫡支属过甚打消企业的配景调查法子(如诈欺天眼查、企查查等工商信息用具对新增大型供应商或工程承包商进行股权穿透比对)。

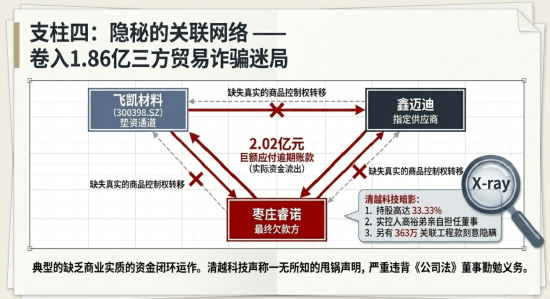

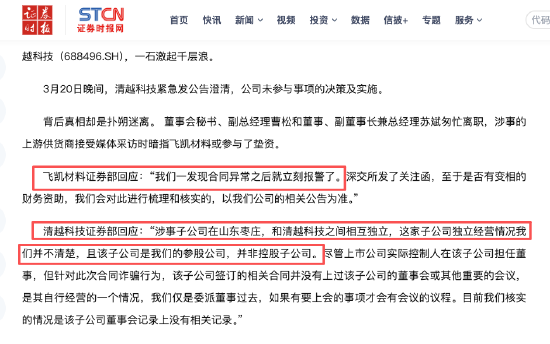

相较于枣庄宏远的工程款遁藏,更为庞杂且惊魂动魄的是清越科技中枢参股公司——枣庄睿诺电子科技有限公司(简称“枣庄睿诺电子”)卷入的1.86亿元多数公约诈欺案。2024年3月,创业板上市公司飞凯材料(维权)(300398.SZ)发布爆雷公告,称其全资子公司安徽晶凯电子材料有限公司遭受公约诈欺。案情线路的业务链条自满,自2021年6月起,飞凯材料通过向江苏鑫迈迪电子有限公司(简称“鑫迈迪”)采购家具,再转售给鑫迈迪“指定”的下搭客户枣庄睿诺电子过甚全资子公司枣庄睿诺光电,造成了一个典型的“三方贸易”资金闭环。至2023年末,飞凯材料发现枣庄睿诺电子过甚子公司累计应酬账款高达2.02亿元并出现严重过期,资金占用庞杂,随后安庆市公安局以涉嫌公约诈欺对该案肃穆立案视察。

通过对该起公约诈欺案的股权结构穿透,清越科技在其中的隐秘变装水落石出。清越科技与亿齐(国际控股)并排为枣庄睿诺电子的第一大鼓吹,执股比例高达33.33%,更为要道的是,清越科技本质打消东谈主高裕弟亲身在枣庄睿诺电子担任董事职务(并在2016-2019年间曾任董事长)。在这次诈欺风云爆发激励监管发函后,清越科技盘曲发布澄莹公告,勤苦于抛清关系,宣称“未参与事项有狡计及实施”、“与落魄搭客户无任何业务交游”、“日常狡计由总司理负责”。

但是,这一“甩锅”声明是否自洽?率先,高达数亿元累计交易额、产生超2亿元应酬过期账款的卓越三方贸易,在职何一家平素运作的实体企业中,整齐个属于可能导致企业停业的首要狡计与财务事项。高裕弟当作奉求董事,对波及参股公司命悬一线的多数卓越采购与走嘴活动宣称一无所知,是否抵抗了《公国法》对于董事应当对公司尽到诚笃与勤恳义务的法定条目?

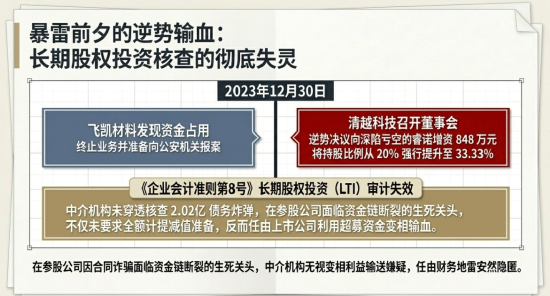

更为卓越的时期节点是,就在2023年12月30日——即飞凯材料刚刚发现资金占用、隔断业务并准备报案的时刻,清越科技居然召开董事会,审议通过了对深陷耗损泥潭的枣庄睿诺电子增资848万元的议案,将其执股比例从20%训导至33.33%。在参股公司行将因公约诈欺暴雷、资金链完全断裂的前夜,清越科技不仅未计提投资减值,反而向其逆势注入多数真金白银。这一举动,是否存在利用上市公司的超募资金掩饰参股公司耗损、向实控东谈主关联方进行利益运送,抑或是在变相提供财务资助以保管资金链不停裂的嫌疑?

对于广发证券保荐代表东谈主刘世杰、赵瑞梅而言,其在IPO保荐及执续督导时间,具有对刊行东谈主的首要对外投资、参股公司及联营企业进行穿透核查的总共义务。枣庄睿诺当作占股比例达33.33%的弥远股权投资中枢目的,其财务情状的坍塌平直影响清越科技的投资损益及钞票欠债表健康度。保荐团队疑似未能实地探问枣庄睿诺的分娩基地、未能穿透核查其卓越的落魄游多数购销公约是否具备真确的物流单子与买卖实质。若保荐团队或审计师履行了基本的供应链物流与资金流穿透核查,便不难发现枣庄睿诺参与的“飞凯材料-鑫迈迪-睿诺”贸易链条极偶而率枯竭真确的买卖实质复古(即飞凯材料可能仅当作通谈垫资,未发生本质的商品打消权升沉)。立信署名管帐师许培梅、顾欣在审计清越科技的“弥远股权投资”科目时,面对枣庄睿诺行状2.02亿未退回债务的钞票欠债表,疑似淡薄了《企业管帐准则第8号——钞票减值》的条目,未条目清越科技对其全额计提弥远股权投资减值准备。中介机构在对外首要投资实质性审查上缺位,导致这颗随时可能引爆的“财务地雷”被沉着掩蔽于成本市集的盲区之中。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

行状裁剪:杨红卜 NBA下注(中国)官网

必一体育中国官网入口